En este artículo

¿Qué es una factura simplificada?

Cada día miles de negocios emiten el tipo de factura equivocado sin saberlo — y el error puede costarles una inspección desfavorable o la imposibilidad de que su cliente deduzca el IVA. La factura simplificada es un tipo de factura con contenido reducido que sustituye al antiguo «ticket» o «tique de compra». Está regulada por el artículo 7 del Reglamento de Facturación (RD 1619/2012) y se puede emitir en determinados supuestos cuando el importe no supera ciertos límites.

La principal característica de la factura simplificada es que no es obligatorio incluir los datos identificativos del destinatario (nombre, NIF, dirección del cliente), salvo que este lo solicite expresamente para deducir el IVA o por tratarse de ciertas operaciones intracomunitarias.

Es el tipo de factura que recibes habitualmente cuando compras en un supermercado, comes en un restaurante o tomas un café en una cafetería. El negocio emite un justificante con sus datos, la descripción de la operación y el importe, pero sin necesidad de pedirte tu NIF.

¿Qué es una factura completa?

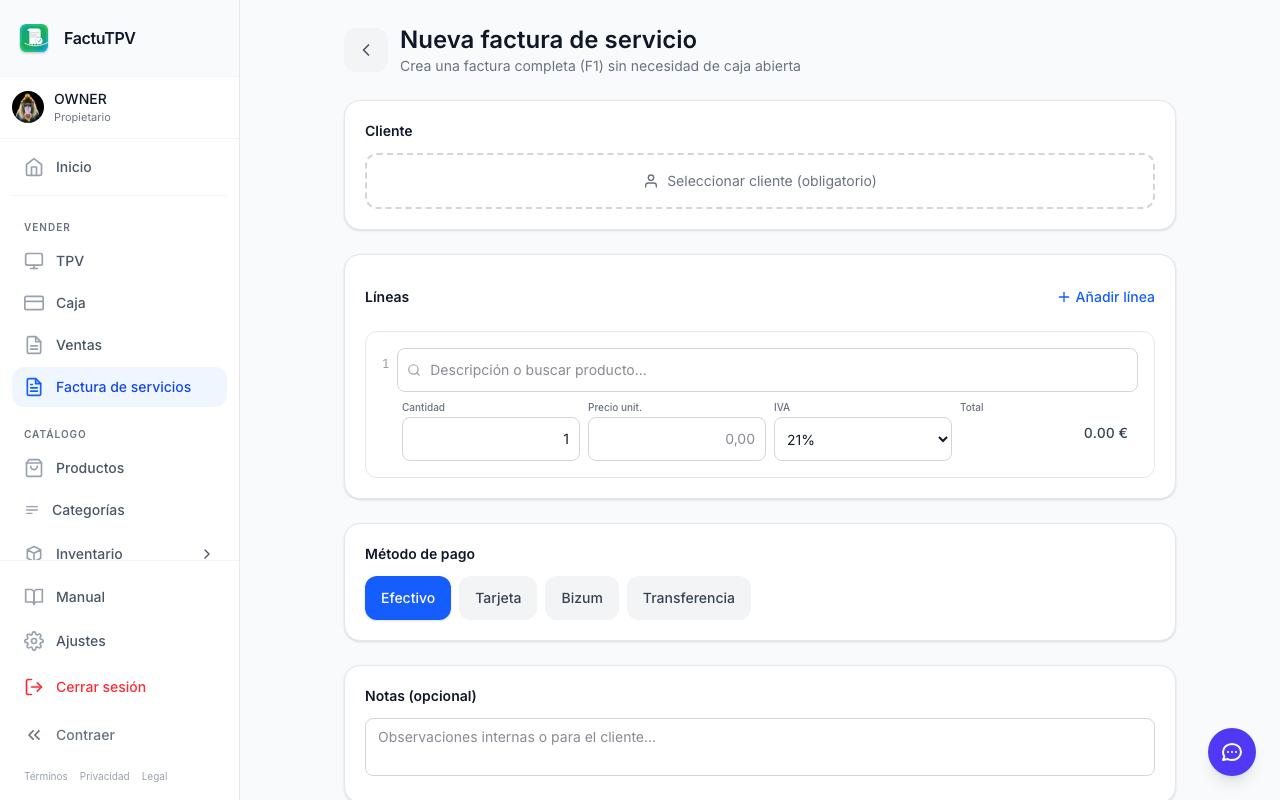

La factura completa (también llamada factura ordinaria) es el documento fiscal estándar que incluye todos los datos exigidos por el Reglamento de Facturación. Es obligatoria cuando no se cumplen las condiciones para emitir una simplificada o cuando el cliente la solicita para deducir IVA.

Los datos obligatorios de una factura completa incluyen:

- Número y serie de la factura

- Fecha de expedición y, en su caso, fecha de la operación

- Datos del emisor: nombre o razón social, NIF, dirección

- Datos del destinatario: nombre o razón social, NIF, dirección

- Descripción detallada de la operación

- Base imponible, tipo de IVA y cuota

- Importe total

En FactuTPV puedes emitir ambos tipos de factura de forma automática. El sistema te permite asociar un cliente a la venta cuando necesitas factura completa, o emitir una simplificada con un solo clic.

¿Cuándo puedo emitir factura simplificada?

Solo puedes emitir factura simplificada en los casos previstos por la ley:

Por importe: cuando el importe total no supere los 400 € (IVA incluido). Este es el límite general.

Por tipo de operación: en determinadas actividades se permite factura simplificada sin límite de importe o con un límite ampliado a 3.000 €. Estas incluyen:

| Tipo de operación | Límite de importe | Factura simplificada permitida |

|---|---|---|

| Operación general | 400 € (IVA incluido) | Sí |

| Venta minorista (retail) | 3.000 € | Sí |

| Hostelería y restauración | 3.000 € | Sí |

| Peluquería y servicios | 3.000 € | Sí |

| Operaciones intracomunitarias | — | No (siempre completa) |

| Exportaciones | — | No (siempre completa) |

| Cliente solicita completa | — | No (obligatorio emitir completa) |

Límites clave: Factura simplificada hasta 400 € con carácter general, o hasta 3.000 € en hostelería, comercio minorista y otros sectores autorizados. Por encima de estos importes, factura completa obligatoria.

Tabla comparativa: simplificada vs. completa

A continuación, un resumen de las diferencias principales entre ambos tipos de factura:

| Característica | Simplificada | Completa |

|---|---|---|

| Datos del destinatario | No obligatorios (salvo petición) | Obligatorios siempre |

| Límite de importe | 400 € (general) / 3.000 € (actividades específicas) | Sin límite |

| Deducción IVA por el cliente | Solo si incluye NIF del cliente | Sí, siempre |

| Uso típico | Venta al público, hostelería, comercio minorista | B2B, operaciones de mayor importe |

| Número y serie | Obligatorio | Obligatorio |

| Descripción operación | Obligatoria | Obligatoria (más detallada) |

| Dirección del emisor | Obligatoria | Obligatoria |

| Retención IRPF | No aplica habitualmente | Obligatoria cuando corresponde |

| Operaciones intracomunitarias | No permitida | Obligatoria |

| Conversión | Se puede elevar a completa | No se puede reducir a simplificada |

Regla de oro: Ante la duda, emite siempre factura completa. Nunca está de más incluir todos los datos. Lo contrario — omitir datos cuando son obligatorios — sí puede acarrear problemas.

Con FactuTPV, el sistema gestiona automáticamente qué tipo de factura emitir según el contexto, y siempre puedes convertir una simplificada en completa si el cliente lo solicita.

Ejemplos prácticos: ¿qué tipo de factura emito?

La teoría queda clara, pero en la práctica diaria surgen dudas concretas. Estos tres casos reales ilustran cómo aplicar la normativa:

Caso 1 — Panadería: cliente compra pan y bollería por 8,50 €

Tipo: factura simplificada (ticket).

¿Por qué? El importe es muy inferior al límite de 400 € y la panadería es un comercio minorista de alimentación. El cliente no necesita factura para deducir IVA en una compra de uso personal.

Datos mínimos requeridos: datos del emisor (panadería), número de factura, fecha, descripción de los productos y el importe con IVA desglosado.

Caso 2 — Consultoría: consultora factura 2.000 € a una empresa

Tipo: factura completa obligatoria.

¿Por qué? Es una operación B2B (entre dos empresas). La empresa receptora necesita la factura completa para deducir el IVA soportado. Además, al tratarse de un profesional, debe aplicar retención de IRPF del 15% sobre la base imponible.

Datos mínimos requeridos: todos los de la factura completa (datos emisor y receptor completos) más la retención de IRPF desglosada. El importe final que cobrará la consultora será la base imponible + IVA − retención IRPF.

Caso 3 — Restaurante: cena de empresa por 180 €, el cliente pide factura

Tipo: comienza como simplificada, se convierte en completa.

¿Por qué? El restaurante puede emitir factura simplificada (hostelería, límite 3.000 €), pero si el cliente —que es una empresa— solicita factura completa para deducir el IVA, el restaurante está obligado a emitirla. En FactuTPV, el proceso es inmediato: se selecciona el cliente de la base de datos (o se introduce en el momento) y el sistema genera la factura completa con todos los datos.

Consejos prácticos para la facturación

Estos consejos te ayudarán a gestionar correctamente tus facturas:

- Ante la duda, emite factura completa: si no estás seguro de si puedes emitir una simplificada, opta por la completa. Nunca está de más tener todos los datos.

- Pide los datos al cliente si los necesita: si un cliente te pide factura completa para deducir IVA, estás obligado a emitirla con sus datos. Tenlo en cuenta en tu proceso de venta.

- Usa series distintas: es buena práctica (y a veces obligatorio) usar series de numeración diferentes para facturas simplificadas y completas. FactuTPV lo gestiona automáticamente.

- Conserva todas las facturas: tanto simplificadas como completas deben conservarse durante al menos 4 años. Un TPV en la nube como FactuTPV las almacena de forma segura sin que tengas que preocuparte.

Consulta nuestro manual para más detalles sobre cómo emitir cada tipo de factura en FactuTPV.

Todo lo que necesita un autónomo para facturar

Si eres autónomo y quieres saber exactamente qué necesitas para emitir tus facturas correctamente, consulta nuestra guía específica.

Leer artículo→Preguntas frecuentes

¿Un ticket de compra es lo mismo que una factura simplificada?

Sí, desde la reforma del Reglamento de Facturación, el antiguo «ticket» se ha sustituido por la factura simplificada. Legalmente tienen la misma consideración, pero la factura simplificada debe cumplir con unos requisitos mínimos de contenido.

¿Puede un autónomo deducir el IVA con una factura simplificada?

Solo si la factura simplificada incluye el NIF del destinatario. Sin ese dato, la factura simplificada no permite la deducción del IVA soportado. Por eso, si necesitas deducir, pide siempre factura completa.

¿Es obligatorio dar factura en un restaurante?

Sí, todo empresario está obligado a emitir factura por sus operaciones. En hostelería se puede emitir factura simplificada si el importe no supera los 3.000 €. Si el cliente pide factura completa, debes emitirla con sus datos.

¿Puedo convertir una factura simplificada en completa?

Sí. En FactuTPV puedes emitir una factura simplificada y, si el cliente solicita factura con sus datos, convertirla en factura completa asociando el cliente. El sistema gestiona automáticamente la rectificativa si es necesario.

¿Hay límite de importe para la factura simplificada?

Sí. Con carácter general, la factura simplificada se puede emitir en operaciones que no superen los 400 euros (IVA incluido). Para ciertos sectores como hostelería, el límite es de 3.000 euros. Por encima de estos importes, es obligatoria la factura completa.

¿Qué pasa si emito factura simplificada cuando debería ser completa?

Emitir factura simplificada en una operación que requiere factura completa constituye un incumplimiento del Reglamento de Facturación. En una inspección, Hacienda podría considerar que la factura no es válida, lo que puede derivar en sanciones. Además, tu cliente no podrá deducir el IVA si la factura no incluye sus datos identificativos. Lo más prudente es emitir siempre factura completa ante la duda.

Equipo FactuTPV

Somos el equipo detrás de FactuTPV, el software TPV con VeriFactu integrado para autónomos, pymes y hostelería en España. Escribimos sobre facturación electrónica, gestión de negocio y las últimas novedades fiscales para ayudarte a estar siempre al día.

Contactar con nosotros →